Si te preocupan tus finanzas, pero necesitas o estás a punto de hacer un préstamo de dinero a un banco, voy a usar Excel para mostrarte cómo calcular la cuota de tu préstamo y cómo pagarlo lo más pronto posible.

Muchas personas hacen préstamos para comprar casa (préstamo hipotecario), para comprar carros, para irse de vacaciones o para comprar cualquier cosa, pero muy pocos conocen realmente el costo de tomar esa decisión.

Primero veamos cómo se compone la cuota que debes de pagar, voy a hablar solo del sistema de amortización francés, existen otros métodos, pero este es el más común.

Capital e intereses

Aquí haces un préstamo, por ejemplo de $50,000 y en cada periodo (puede ser semanal, quincenal o mensual) haces un pago, una parte está destinada a los intereses que se calculan sobre el monto que aún debes, por ejemplo el primer mes puede ser sobre 50,000 y el segundo mes quizá sea sobre 49,950 esto hace que en cada pago el interés vaya disminuyendo un poco y la cantidad que pagas a capital (el dinero que debes) vaya creciendo.

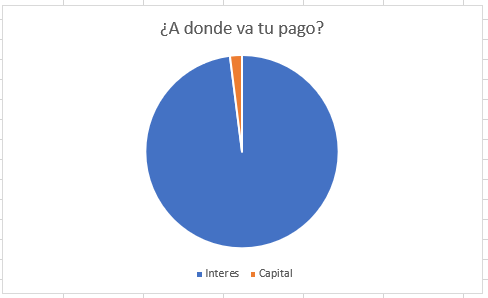

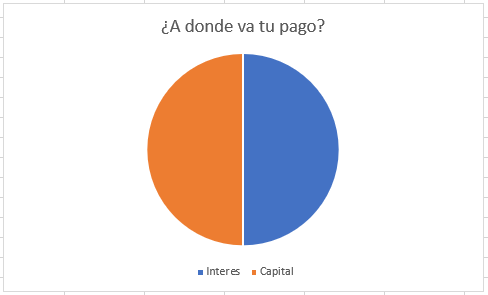

Veamos 3 gráficos de Excel, el primero muestra a dónde va el dinero que pagas en la primera cuota, luego cuando vas a la mitad del préstamo y finalmente cuando haces el último pago.

Ahora cómo ves, la misión es pagar lo más pronto posible la primera mitad de tu capital, voy a explicarte más adelante como hacer eso, pero primero veamos que más te podría cobrar el banco.

Otros cobros

Además de los intereses, el banco podría hacerte estos cobros con montos fijos, es decir, no disminuye cuando vas bajando la cantidad que debes:

- Seguro de deuda: Es un seguro que en caso de que no puedas pagar, el seguro paga algunas cuotas.

- Seguro de vida: Si mueres la compañía que te aseguro, le paga al banco

- Seguro de daños: Si el préstamo es para comprar un carro o una casa y la casa se destruye o se incendia o el carro es robado o destruido, entonces la compañía aseguradora le paga el préstamo al banco, tú pierdes tu casa o carro, pero el banco recupera su dinero. Si sobra algo de dinero, entonces te lo regresan a ti (solo lo que sobra).

- Alguna cuota de administración, esta te la cobran mensualmente.

- Alguna comisión por desembolso, esta se cobra una sola vez, cuando te dan el dinero.

Cómo calcular la cuota que debes de pagar.

Ahora que ya sabes todos los pagos que debes hacer, vamos a calcular cómo se distribuyen tus pagos. Si no lo has hecho aun, descarga esta hoja de Excel con una fórmula para calcular tu cuota.

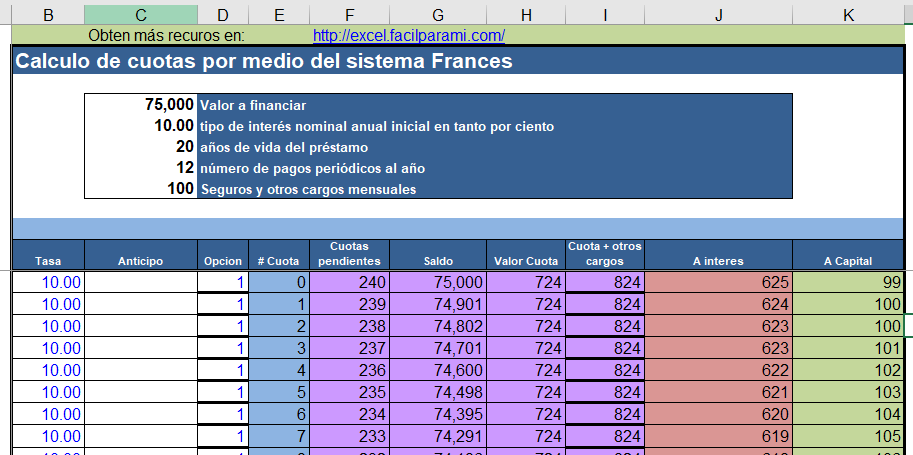

Vamos a abrir la hoja y simular este préstamo:

- Monto a prestar: $75,000.00

- Tasa de interés: 10% anual

- Cargos mensuales: $100.00 eso incluye, la suma de los seguros y cargos administrativos

- Plazo: 20 años

La hoja deberá verse así:

Como puedes ver, tu cuota será de $724, a eso le sumas $100 en pago de seguros y otros gastos, entonces debes de pagar al menos $824 cada mes y aquí está la mala noticia: De ese primer pago, solo $99 (columna k) se van al pago de tu deuda.

La buena noticia es que, entre más pagas, mayor es la cantidad se va al pago de la deuda, y menos es la cantidad que se va al pago de intereses.

Si fueras como la mayoría de las personas y solo pagas el valor exacto de tu cuota, entonces dentro de 20 años habrás pagado $198,528 por una casa de 75,000. ¿No parece un buen negocio cierto?

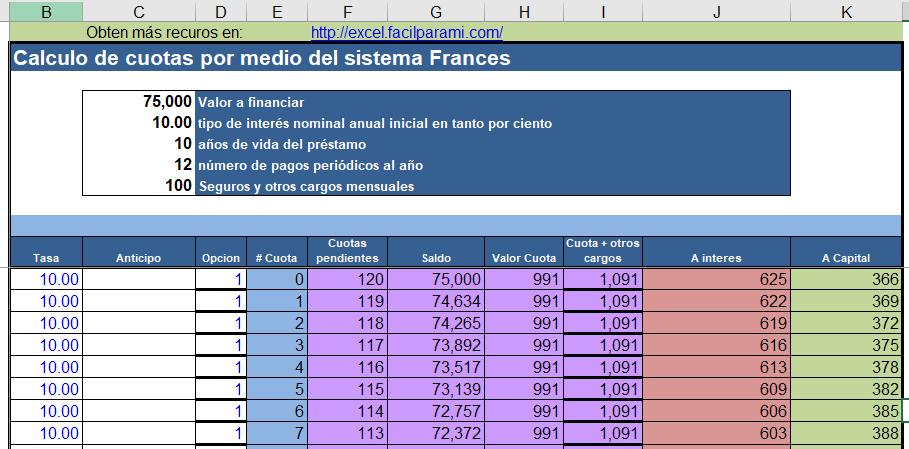

Para no caer en esta trampa puedes decir pagar un valor más alto que la cuota que el banco establece, por ejemplo, puedes proponerte salir en 10 años, en lugar de 20. Hagamos ese cálculo:

Como puedes ver para pagar tu casa en la mitad del tiempo, no es necesario duplicar el valor de la cuota, solo la subes de $824 a $1,091. Y con esto lo que habrás pagado al final de la vida del préstamo serán $130,936 ¿Parece un mejor negocio cierto? Si pagas tu casa en 20 años te costará 198,528 y si la pagas en 10 años, pagarás solo $130,936 bajo estas condiciones.

Entonces puedes hacerte esta pregunta: ¿Es mejor comprar la casa, ahorrando hasta tener todo el dinero que vale, en este caso, $75,000?

Ahorrar 8 a 10 años para poder comprar una casa sin hacer un préstamo, también es una mala idea. Las casas suben de valor cada año, no puedes esperar 10 años y pensar que la casa seguirá costando $75,000. Posiblemente, para ese tiempo la casa podría valer $140,000

La mejor opción es esperar a encontrar una buena casa a un buen precio, hay mucha gente que compra casas y después de unos años debe venderla para pagar sus deudas. Cuando compres esa casa, asegúrate de pagar un monto mayor a la cuota, entre más pagues, más rápido saldrás de la deuda y menos intereses pagarás.